FPのなかには、家計や保険を見直すだけでなく、不動産に関する知識を持ち合わせている人もおり、ライフプラン全体から不動産に関する運用など、さまざまな提案をしてもらうことができます。不動産に強みを持つFPであれば、不動産投資の相談もでき、金融資産だけでなく不動産も加えた資産全体のリスクについて相談することができるでしょう。

目次

FPが網羅している不動産関連の金融知識

まず、FPが不動産についてどのような知識を持っているのかを確認してみましょう。

【不動産に関するFPの専門知識と相談できることの例】

・ 余裕をもって住宅ローンを返済していくための借入可能額の試算やプランの策定

・ 住宅ローン控除についての相談

・ 住宅ローンの借り換えをした方が良いかどうか

・ 賃貸か持ち家か、相談者の老後の生活や相続を視野に入れた選択肢の提案

このように、不動産にはお金にまつわる複雑な知識が必要になるシーンが多く、お金のプロであるFPだからこそ持っている知識や、一般の方にはなかなか思いつかない気づきをもとに提案できる事柄が数多くあるのです。だからこそ、FPに預貯金等をはじめとした金融商品だけではなく、不動産についても相談しても良いかもしれません。

不動産についてFPに相談する

相談するメリット

それでは、不動産についてFPに相談するメリットはどのようなものがあるのでしょうか。

例えば、「不動産投資をしたい」、「所有している不動産になるべく税金をかけずに相続(贈与)するための方法が知りたい」、「住宅ローンの借り換えを検討したい」といった、具体的な悩みがあったとします。その場合、FPからは第三者的な視点からいくつかのプランを提案してもらうことができます。特に不動産は取引金額が高額なため、大きな決断を迫られ、購入には慎重になります。そのため、FPから受ける客観的なアドバイスは参考になるでしょう。

また、具体的な悩みがなくても、将来に対する漠然とした不安もFPに相談することができます。何がどのように不安なのかを明確にすることによって、恐れている対象を特定できるでしょう。例えば、恐れている対象が税金ならば、個別具体的な計算は税理士に確認する必要がありますが、一般的な事例であればFPに話を聞くことが可能です。貯蓄がないことで不安になっているのであれば、具体的にどれくらいの貯蓄があれば安心できるのか目安を知ることもできます。

相談するデメリット

FPに相談するデメリットが発生しうるフェーズは三つあります。最初のフェーズは「FPに相談するにあたって」発生するデメリットで、一つ目は、お金がかかる場合があること(相談料)です。相談料の相場やいつどんなことで料金が発生するかを確認しましょう。二つ目は金銭に関わる個人情報を提示する必要があることです。人に知られたくないと伏せておいた情報で支払い条件等が大きく変化する場合もあります。開示したくないが問題は出ないか、ということを正直に確認しておくこともおすすめです。

二個目のフェーズは「FPと立てた計画を実践するにあたって」発生するデメリットです。良い計画を立てても、金融機関の事情や営業、また相続等では親族の意見に押し切られて計画と異なる手段を取らざるを得ない場合があります。せっかくFPと相談するのにもったいないですね。FPと話を進めるときには計画変更となるリスクまで勘案しましょう。

最後のフェーズは、一番問題となるであろう「FPの人柄と相性」です。あなたに合った良いFPかどうかを見極める上で注意しておきたいポイントをチェックしましょう。

【FPのチェックポイント】

・資格だけでなく実務経験もきちんと持っているか

・自分の話ばかりでなく、相談者の事情や希望を聞いてくれるか

・メールの返信や電話の折返しはきちんとあるか

・相談者の理解度に合わせて説明をしてくれるか(専門用語でばかり説明をしていないか)

・相談者の状況に合わせた提案ではなく、自分が売りたい商品のセールスになっていないか

・相談したい分野の知識を十分持っているか

安心して相談をするには「親身になって相談者の視点から考える人か」「気持ちよく付き合える人か」という点がとても大事です。FPへの相談は不安を取り除くために行うのに、その相談自体が悩みの種になってしまえば本末転倒です。不安に思ったら途中からでもFPを変更する決断も大切です。

不動産と相続の基礎知識

不動産と相続にはとても密接な関係があります。相続する遺産の一部として不動産は大切な要素であり、法律とお金に関する義務も発生します。中でも特に重要な要素である「土地や建物に関する相続税の計算」と「相続による不動産移転登記(相続登記)」について考えてみましょう。

<土地や建物に関する相続税の計算>

相続税の計算をする時に、土地の相続は路線価、建物の相続の場合には固定資産税評価額を元に計算を行うことになっています。そのため、相続が発生してから個別具体的な計算を税理士に依頼するのではなく、相続発生前であっても一般的な事例でどのくらいの相続税が課税されるケースがあるのかFPに相談してみることも有効です。

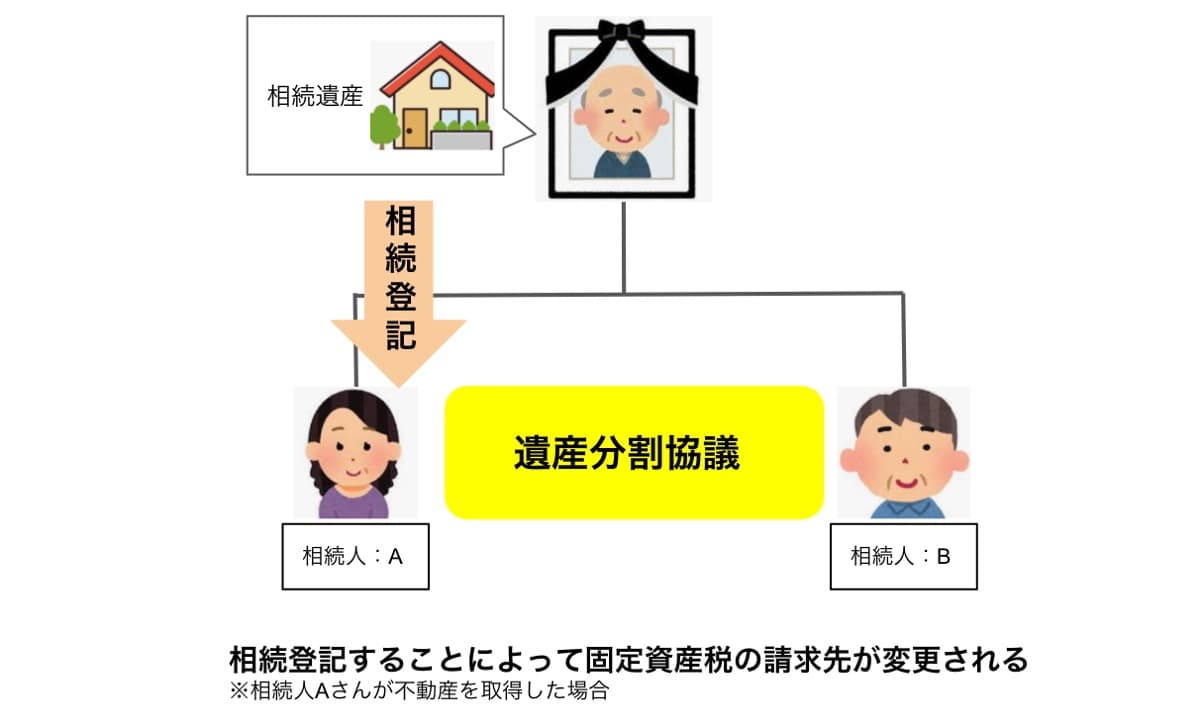

<相続による不動産移転登記(相続登記)>

相続が発生して遺産分割協議が成立すると、不動産の所有権を相続人に移転する作業が必要になります。不動産は登記することにより、所有権者が誰なのかを明らかにする法的な作用が働きます。また、不動産の所有権者が亡くなった人から相続人へ移転することによって、固定資産税の請求先が変更されることになります。

例え、相続登記をせずに土地や建物の名義人を亡くなった人のままにしておいたとしても、市区町村に死亡届が受理されることにより、その情報は税務署に通知され固定資産税の支払い義務が生じます。つまり、名義人を変更しないままにしておくことはできません。また、相続登記をしないままの状態で相続が開始してしまうと、すぐに売却することができなくなる可能性が高くなります。なぜなら、その土地や建物の所有者を過去に遡って調査する必要があるため、時間だけでなく費用も高額になるというデメリットが生じることになります。

お金のプロであるFPに相談

FPは、暮らしやお金に関する分野のプロです。不動産のことをFPに相談することによって、大きな安心を得ることが出来るでしょう。

FP無料相談などを活用して、お金に対する不安を大きな安心に変えてはいかがでしょうか。

GAIAについて

不動産の売買・相続・住宅ローンなど、不動産に関連するお悩み・不安があれば、お金の専門家に相談してみませんか?

GAIAは「会社の利益よりお客様の利益を優先します」を信念とし、お客様の資産残高が増えることが自社の収益につながる透明性が高いフィーベースのビジネスモデルを実現しています。

IFA業界の先駆者として、お一人おひとりに合わせた資産運用のトータルアドバイスを行っており、お客様と同じ方向を向いて、長期的な資産運用を伴走いたします。

どんな疑問やご不安でも、まずはお気軽にご相談ください。